上半年,全区建筑业总产值保持平稳增长,特、一级资质企业为全区建筑业行业的主导力量,外省市的项目仍是大型建筑企业的主要施工方向。现将主要情况分析如下:

一、建筑业总产值平稳增长,但增速放缓

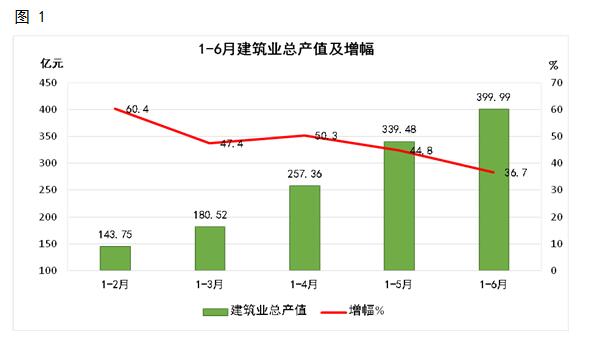

1-6月,全区具有资质[1]的建筑业企业共计227家,完成建筑业总产值399.99亿元,同比增长36.7%。从上半年总产值累计增幅看,虽整体保持稳定快速的增长,但半年度较年初增速回落较为明显。

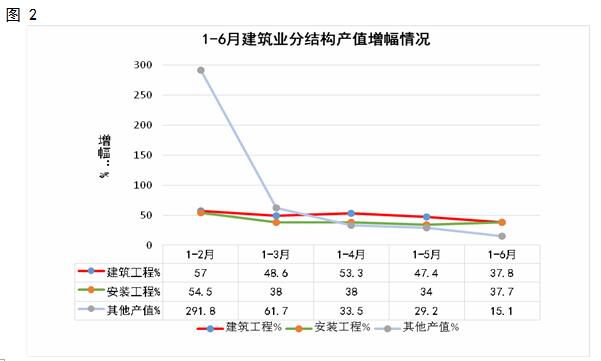

从产值结构来看:截止6月底,全区完成建筑工程产值331.04亿元,同比增长36.7%,占总产值的82.8%;安装工程产值52.37亿元,同比增长37.8%,占总产值的13.1%;其他产值16.58亿元,同比增长15.1%,占总产值的4.1%。从累计增幅来看,1-2月其他产值降幅虽有极值出现,但由于整体占比小,其变动趋势对总产值影响不深;比较图1、图2的增幅情况折线可看出,建筑工程产值的变化情况基本决定了建筑业总产值的走向。

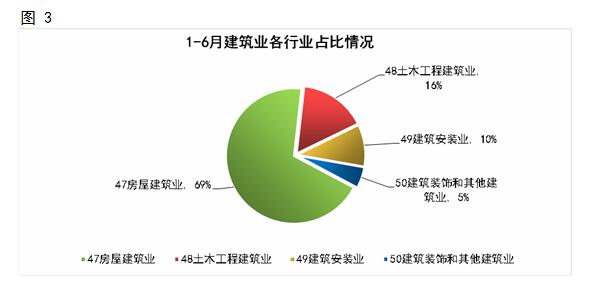

从行业来看:全区房屋建筑业完成产值279亿元,同比增长34.8%,占建筑业总产值的69%,主导地位稳固;土木工程建筑业完成产值63.14亿元,同比增长54.2%;建筑安装业完成产值38.54亿元,同比增长52.3%;建筑装饰、装修和其他建筑业完成产值19.32亿元,同比下降0.9%。

二、全区建筑业运行特点

(一)特级、一级资质企业支撑作用明显

1-6月,全区特、一级资质建筑业企业共26家,完成建筑业产值325.37亿元,签订合同额2189.46亿元;二、三及其他级资质企业201家,实现产值74.62亿元,签订合同额191.08亿元。尽管特、一级资质企业仅占全区建筑业企业的11%,但其主要指标均占全区总量的八成以上,支撑作用明显。

表 1: 上半年全区建筑业按资质分类占比情况

|

|

单位数(个) |

建筑业总产值 |

签订合同额 |

||||

|

总量 (亿元) |

增幅(%) |

比重(%) |

总量 (亿元) |

增幅(%) |

比重(%) |

||

|

合计 |

227 |

399.99 |

36.7 |

-- |

2380.53 |

16.6 |

-- |

|

特级 |

3 |

226.82 |

49.5 |

56.7 |

1710.90 |

10.0 |

71.9 |

|

一级 |

23 |

98.54 |

21.9 |

24.6 |

478.56 |

40.9 |

20.1 |

|

二级 |

67 |

49.94 |

23.5 |

12.5 |

149.70 |

32.6 |

6.3 |

|

三级 |

130 |

24.41 |

29.8 |

6.1 |

41.08 |

22.7 |

1.7 |

|

其他 |

4 |

0.28 |

86.7 |

0.1 |

0.30 |

50.0 |

0.01 |

(二)外省市实现产值增速放缓,但比重仍接近7成

1-6月,全区建筑业企业在外省市实现产值282.88亿元,同比增长33.6%,增速较年初回落19.5个百分点。从统计数据来看,以宝冶、中国二十冶、上海二十冶、五冶为首的特、大型建筑业企业在外省市完成产值的比重较大。

表 2: 上半年四大冶金企业外省市产值情况

|

|

建筑业总产值 (亿元) |

其中:在外省市 完成的产值(亿元) |

比重(%) |

|

全区实现总量 |

399.99 |

282.88 |

70.7 |

|

#四大冶金 |

275.98 |

234.95 |

85.1 |

|

四大冶金占全区总量比 |

69% |

83.1% |

/ |

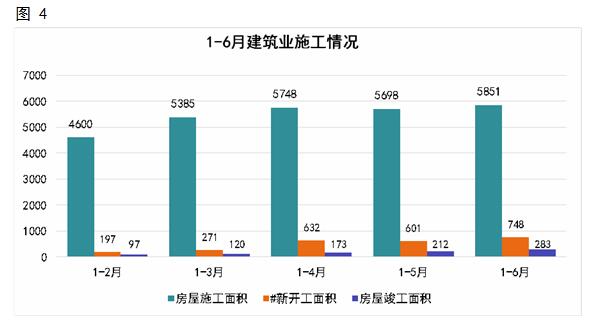

(三)全区施工状况良好

1-6月,全区房屋施工面积5851万平方米,同比增长12.4%,其中:新开工面积748万平方米,同比增长4.6%;房屋竣工面积283万平方米,同比下降17.7%。虽然今年竣工面积降幅显著,但全区施工面积增速仍保持良好势头,其主要原因在于建筑行业存在大型工程施工面积大、工程周期长、且项目开竣工时间无规律性的特点。

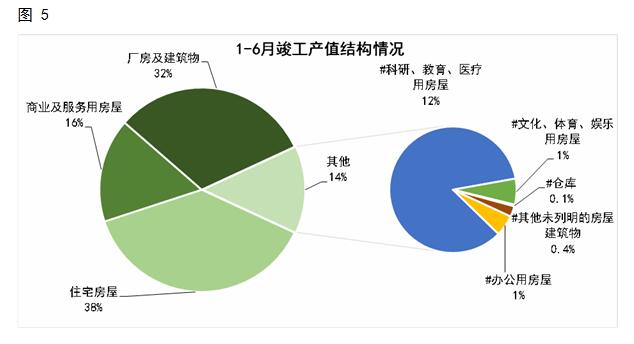

从房屋竣工面积构成情况看,住宅竣工面积占比最大,为38%;厂房及建筑物竣工面积占32%;商业及服务用房竣工面积占16%,其他种类房屋竣工面积占比均在14%以下。

以上分析表明:上半年全区建筑业企业生产继续保持良好发展势头,产值稳步提升,企业施工状况良好。传统行业房屋和土木工程建筑业牢牢占据我区建筑业核心地位;特、一级资质的企业仍是行业翘楚,且建筑资质等级高的企业承接工程优势明显;下半年以四大冶金企业为主导的行业趋势不会出现较大变化,完成产值仍将以企业在外省市的项目为主体。

下一步,建议积极拓展发展空间,提升建筑业企业资质。鼓励具备一定规模的建筑企业引进新工艺,提升企业技术等级。鼓励企业拓宽资质覆盖面,继续加大对二、三级资质企业的扶持力度,推动企业整合资源,促进建筑业向更高层次发展。