各有关单位:

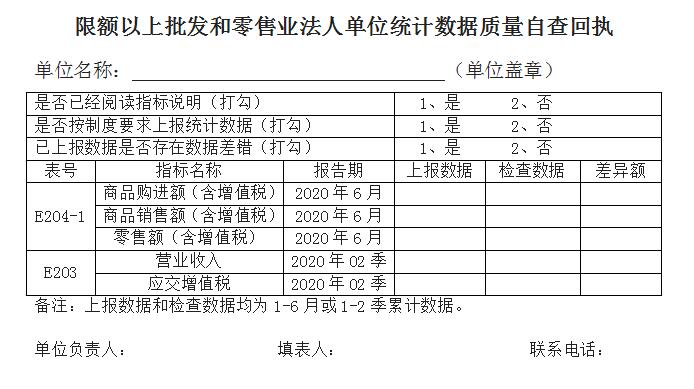

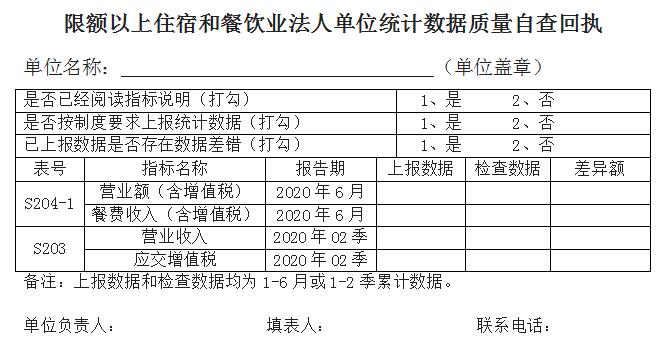

为进一步提高限额以上批发和零售业、住宿和餐饮业法人单位统计数据源头的准确性,宝山区统计局自即日起对全区限额以上批零住餐业法人单位开展数据质量检查工作。要求各单位对《批发和零售业商品销售和库存》(表号:E204-1,报告期:2020年6月)、《住宿和餐饮业经营情况》(表号:S204-1,报告期:2020年6月)和《财务状况》(表号:E203/S203,报告期:2020年02季)的填报内容进行自查,如实填报《限额以上批发和零售业法人单位统计数据质量自查回执》(附件3)或《限额以上住宿和餐饮业法人单位统计数据质量自查回执》(附件4),并于2020年8月10日前将自查回执邮寄、传真或扫描至各镇、街道、园区统计部门;如上报数据与检查数据存在差异,请于次月或次季在统计联网直报平台上如实填报相关数据并填写好说明。

请各单位充分重视本次统计数据质量检查工作,认真做好数据自查,区统计局将于2020年8月-10月对部分法人单位开展抽查。对在自查阶段自行发现数据质量问题并及时整改到位的,可从轻、减轻或免于行政处罚;对在抽查阶段发现统计调查对象拒报或提供不真实、不完整统计资料的,区统计局将根据《中华人民共和国统计法》、《中华人民共和国统计法实施条例》、《上海市统计条例》和《统计违法违纪行为处分规定》等依法处理。

附件1:各镇、街道、园区统计部门联系方式

附件2:限额以上批零住餐业法人单位统计数据质量检查内容

附件3:《限额以上批发和零售业法人单位统计数据质量自查回执》

附件4:《限额以上住宿和餐饮业法人单位统计数据质量自查回执》

上海市宝山区统计局

2020年7月20日

附件1:

各镇、街道、园区统计部门联系方式

|

街镇、园区 |

联系人 |

联系电话 |

QQ号 |

|

友谊路街道 |

郭文瑾、周谊萍 |

66791302 |

454631334/609209737 |

|

吴淞街道 |

金志佳 |

56844840 |

2536592134 |

|

张庙街道 |

庄晓霞 |

56744251 |

229328774 |

|

罗店镇 |

张云洁 |

56591308*8082 |

3272849152 |

|

大场镇 |

朱黎华 |

61670997 |

974745615 |

|

杨行镇 |

张枫 |

56801232 |

446892696 |

|

月浦镇 |

陆晓红 |

56647165 |

578295244 |

|

罗泾镇 |

周似玉 |

66876827 |

781456910 |

|

顾村镇 |

徐利明 |

56181676 |

582336072 |

|

高境镇 |

李海霞 |

56825308 |

2586356545 |

|

庙行镇 |

鲁世杰 |

36051304 |

940769896 |

|

淞南镇 |

潘柯伊 |

56450568 |

1328830818 |

|

城工园 |

施晓红 |

36160593 |

1209464015 |

|

宝工园 |

陆红雷 |

33851035 |

865739412 |

附件2:

限额以上批零住餐业法人单位统计数据质量检查内容

|

自查对象 |

表号 |

统计指标 |

自查报告期 |

抽查报告期 |

|

批发和零售业 |

E204-1 |

商品购进额 |

2020年6月 |

2020年6月2020年7月 |

|

商品销售额 |

||||

|

零售额 |

||||

|

E203 |

营业收入 |

2020年02季 |

2020年02季 2020年03季 |

|

|

应交增值税 |

||||

|

住宿和餐饮业 |

S204-1 |

营业额 |

2020年6月 |

2020年6月2020年7月 |

|

餐费收入 |

||||

|

S203 |

营业收入 |

2020年02季 |

2020年02季2020年03季 |

|

|

应交增值税 |

附件3:

指标说明

1、商品购进额:指从本企业以外的单位和个人购进(包括从国外直接进口)作为转卖或加工后转卖的商品金额(含增值税)。购进的各种商品,不论是否进入本单位仓库,凡是通过本企业结算货款的,都包括在内。详见《批发和零售业统计报表制度》

2、商品销售额:指对本单位以外的单位和个人出售的商品金额(包括售给本单位消费用的商品,含增值税),在批发和零售业中,本指标反映在国内市场上销售商品以及出口商品的总价。详见《批发和零售业统计报表制度》

4、零售额:指售给个人用于生活消费和社会集团用于公共消费的商品金额。详见《批发和零售业统计报表制度》

5、营业收入:指企业经营主要业务和其他业务所确认的收入总额。包括“主营业务收入”和“其他业务收入”。根据会计“利润表”中的“营业收入”项目的本年累计数填报。

6、应交增值税:应按权责发生制核算企业本期应负担的增值税,而不是应交未交的增值税,故不要直接摘抄《资产负债表》中的“应交增值税”。不设置留抵,同时也不抵扣会计账簿或增值税纳税申报表中上年年末留抵的进项税额。

方法一:根据会计科目中,年初至年末借方/贷方累计发生额计算。公式:销项税额-(进项税额-进项税额转出)-出口抵减内销产品应纳税额-减免税款+出口退税-进项税加计抵减。(有外省市独立报税分公司的法人公司推荐方法一)

方法二(推荐):根据《增值税纳税申报表》中,一般项目列中的本年累计列计算。公式:销项税额-(进项税额-进项税额转出-免、抵、退应退税额)+简易计税办法计算的应纳税额+按简易计税办法计算的纳税检查应补缴税额-应纳税额减征额-进项税加计抵减(增值税纳税申报表附列资料(4)中本期实际抵减额累计数)。

制度下载:

http://tjj.sh.gov.cn/ 统计服务/市统计局制(修)订的2019年统计年报和2020年定期统计报表制度目录/13.批发和零售业统计报表制度

附件4:

指标说明

1、 营业额:指住宿和餐饮业单位在经营活动中,因提供服务或销售商品等取得的全部收入(含增值税),收入主要来源于提供客房、餐费服务、商品销售和其他服务,如商务服务。不包括多产业法人企业附营的其他行业产业活动单位的餐费收入、商品销售收入等各项收入。详见《住宿和餐营业统计报表制度》

2、餐费收入:指本单位为顾客提供就餐服务取得的收入(含增值税)。包括:经烹饪、调制加工后出售的各种食品,如主食、炒菜、凉拌菜等的收入。详见《住宿和餐营业统计报表制度》

3、营业收入:指企业经营主要业务和其他业务所确认的收入总额。包括“主营业务收入”和“其他业务收入”。根据会计“利润表”中的“营业收入”项目的本年累计数填报。

4、应交增值税:应按权责发生制核算企业本期应负担的增值税,而不是应交未交的增值税,故不要直接摘抄《资产负债表》中的“应交增值税”。不设置留抵,同时也不抵扣会计账簿或增值税纳税申报表中上年年末留抵的进项税额。

方法一:根据会计科目中,年初至年末借方/贷方累计发生额计算。公式:销项税额-(进项税额-进项税额转出)-出口抵减内销产品应纳税额-减免税款+出口退税-进项税加计抵减。(有外省市独立报税分公司的法人公司推荐方法一)

方法二(推荐):根据《增值税纳税申报表》中,一般项目列中的本年累计列计算。公式:销项税额-(进项税额-进项税额转出-免、抵、退应退税额)+简易计税办法计算的应纳税额+按简易计税办法计算的纳税检查应补缴税额-应纳税额减征额-进项税加计抵减(增值税纳税申报表附列资料(4)中本期实际抵减额累计数)。

制度下载:

http://tjj.sh.gov.cn/ 统计服务/市统计局制(修)订的2019年统计年报和2020年定期统计报表制度目录/14.住宿和餐饮业统计报表制度