1-9月,全区建筑业总产值保持较快增长。建筑业生产主要呈现以下特点:特级资质企业对本区建筑业产值增长贡献大,大型建筑企业在外省市发展状况良好,房屋建设规模保持稳定增长。

一、建筑业总产值平稳增长,但增速放缓

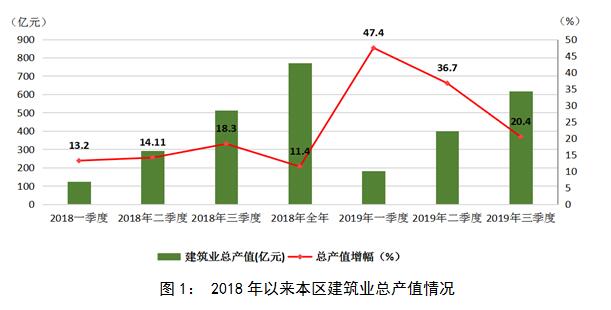

1-9月,全区具有资质[1]的建筑业企业共计229家,完成建筑业总产值615.73亿元,同比增长20.4%。从总产值累计增幅看,前三季度整体保持快速增长,但增速较年初回落较为明显。

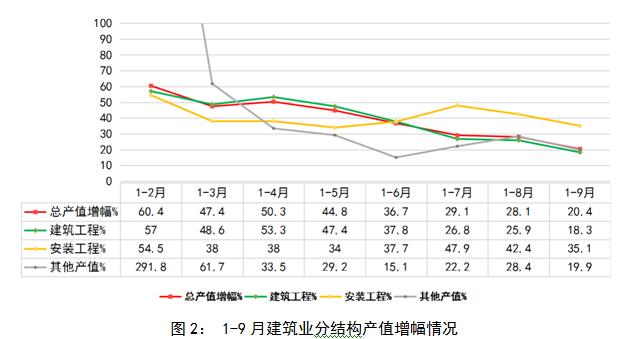

从产值结构来看:截止9月底,全区完成建筑工程产值505.01亿元,同比增长18.3%,占总产值的82%;安装工程产值83.28亿元,同比增长35.1%,占总产值的13.5%;其他产值27.44亿元,同比增长19.9%,占总产值的4.5%。从累计增幅来看,1-2月其他产值降幅虽有极值出现,但由于整体占比小,其变动趋势对总产值影响不深;比较图1、图2的增幅情况折线可看出,建筑工程产值的变化情况基本决定了建筑业总产值的走向。

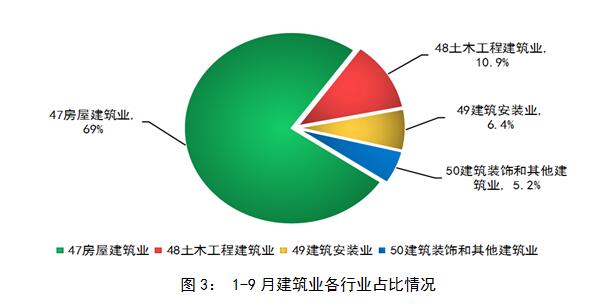

从行业来看:全区房屋建筑业完成产值279亿元,同比增长34.8%,占建筑业总产值的69%,主导地位稳固;土木工程建筑业完成产值63.14亿元,同比增长54.2%;建筑安装业完成产值38.54亿元,同比增长52.3%;建筑装饰、装修和其他建筑业完成产值19.32亿元,同比下降0.9%。

二、全区建筑业运行特点

(一)高资质企业主导作用明显

1-9月,全区特、一级资质建筑业企业共26家,占全区建筑业企业比重11.4%,完成建筑业产值499.29亿元,增长20.1%,占全区总产值比重81.1%;签订合同额2484.06亿元;增长10.4%,占全区签订合同额91.4%。高资质建筑业企业虽然数量占比小,但对推动建筑行业发展起着主导作用。

表1: 前三季度全区建筑业按资质分类占比情况

|

企业按资质等级分 |

单位数(个) |

建筑业总产值 |

签订合同额 |

||||

|

总量 (亿元) |

增幅(%) |

比重(%) |

总量 (亿元) |

增幅(%) |

比重(%) |

||

|

合计 |

229 |

615.73 |

20.4 |

-- |

2717.09 |

11.4 |

-- |

|

特级 |

3 |

348.54 |

23.7 |

56.6 |

1931.36 |

6.0 |

71.1 |

|

一级 |

23 |

150.75 |

12.4 |

24.5 |

552.70 |

29.0 |

20.3 |

|

二级 |

71 |

79.25 |

22.9 |

12.9 |

178.54 |

26.7 |

6.6 |

|

三级 |

128 |

36.85 |

26.3 |

6.0 |

54.13 |

20.4 |

2.0 |

|

其他 |

4 |

0.35 |

84.0 |

0.1 |

0.37 |

64.0 |

0.0 |

(二)外省市实现产值增速放缓

1-9月,全区建筑业企业在外省市实现产值448.27亿元,同比增长22.4%,增速较年初有所回落。从统计数据来看,以宝冶、中国二十冶、上海二十冶、五冶为首的特、大型建筑业企业在外省市完成产值的比重较大。

表2: 上半年四大冶金企业外省市产值情况

|

|

建筑业总产值 (亿元) |

其中:在外省市 完成的产值(亿元) |

比重(%) |

|

全区实现总量 |

615.73 |

448.27 |

72.8 |

|

#四大冶金 |

419.45 |

368.78 |

87.9 |

|

四大冶金占全区总量比 |

68.1% |

82.27% |

/ |

(三)房屋建设规模稳定增长

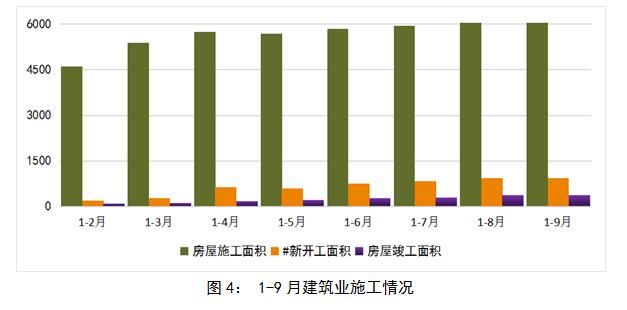

1-9月,全区房屋施工面积6051万平方米,同比增长2.0%,其中:新开工面积935万平方米,同比下降22.1%;房屋竣工面积374万平方米,同比下降19%。虽然今年竣工面积降幅显著,但全区施工面积增速仍保持稳步增长,其主要原因在于建筑行业存在大型工程施工面积大、工程周期长、且项目开竣工时间无规律性的特点。

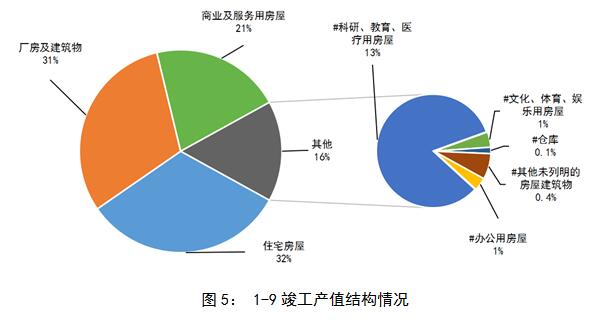

从房屋竣工面积构成情况看,住宅竣工面积占比最大,为32%;厂房及建筑物竣工面积占31%;商业及服务用房竣工面积占21%,其他种类房屋竣工总面积占全部的比重为16%。

三、需要关注的问题

(一)新签合同额增长乏力

1-9月,全区建筑业企业签订合同额2717.09亿元,比去年同期增长11.4%,增速比二季度回落5.2个百分点;其中,本市新签合同额1098.79千元,增长4.6%,增幅回落8.5个百分点。但从总产值与签订合同额情况看,当前建筑业总产值占签订合同额的比重仅为22.7%,工程余量较为充足。作为建筑业重要先行指标之一,需持续关注该指标后续增减情况,引起重视。

表3: 前三季度全区建筑业签订合同情况

|

指标 |

总计(亿元) |

增长(%) |

||

|

|

#四大冶金企业 |

|

#四大冶金企业 |

|

|

建筑业签订的合同额 |

2717.09 |

2226.15 |

11.4 |

8.6 |

|

#上年结转合同额 |

1618.30 |

1349.29 |

16.5 |

14.7 |

|

本年新签合同额 |

1098.79 |

876.86 |

4.6 |

0.5 |

(二)积极拓展发展空间,提升建筑业企业资质

鼓励企业拓宽资质覆盖面,鼓励具备一定规模的建筑企业引进新工艺,提升企业技术等级。继续加大对二、三级资质企业的扶持力度,推动企业整合资源,促进建筑业向更高层次发展。

以上分析表明:前三季度全区建筑业企业生产继续保持较快的增长速度,企业施工状况良好。传统行业房屋和土木工程建筑业牢牢占据我区建筑业核心地位;特、一级资质的企业仍是行业翘楚,且建筑资质等级高的企业承接工程优势明显;下半年以四大冶金企业为主导的行业趋势不会出现较大变化,完成产值仍将以企业在外省市的项目为主体。